- トップページ

- 中古マンションの購入手順、諸費用、失敗事例を紹介!

- 1、私でもマンション買えますか?【お金編】

- 中古マンション購入Q&A

- 11 👨🏻🏫 審査項目 ⑦自己資金 ⑧年収 ⑨収入合算

11 👨🏻🏫 審査項目 ⑦自己資金 ⑧年収 ⑨収入合算

| 住宅ローン審査項目 7.自己資金 |

銀行は融資額に対して自己資金の割合を

チェックしています。

あわせて読みたい

頭金とか自己資金とはどんなお金ですか?

例えば2,000万円のマンション購入で

「全額2,000万円を貸してほしい人」と、

「自己資金400万円で1,600万円を貸してほしい人」とでは、

どちらが銀行は貸しやすいでしょうか?

これは、余裕のある後者の1,600万円のほうが

銀行は貸しやすくなります。

2,000万円のマンションで

2,000万円の融資なら割合は100%

1,600万円の融資なら割合は80%です。

銀行は、自己資金の割合が高いほど貸してくれます。

なぜなら、万が一の時、全額回収しやすいからです。

銀行は、住宅ローンを返済してもらえなかった時に、

そのマンションを売却してお金を回収します。

いわゆる競売です。

2,000万円の融資をして数年後に競売となりました。

300万円減っていましたが、残債は1,700万円あり、

落札額が1,500万円だった場合、200万円が回収できません。

一方、1,600万円の融資で残債は1,300万円あり

落札額が1,500万円だった場合、全額回収できます。

このように自己資金の割合が多いと、

競売になった時に回収率が高くなるので、

銀行は自己資金の割合を重視しています。

| 自己資金が多いと返済額も低くなる! |

次に、自己資金が多いということは、借りる額も減るので

おのずと、毎月の返済額も減り、審査が通りやすくなります。

2,000万円を35年返済で金利1%だと毎月約56,500円です。

一方、1,600万円だと同じ条件で、毎月約49,000円です。

毎月7,500円の差がありますね。

年間だと9万円です。

銀行は年収に対して年間いくらまでなら

貸しても大丈夫という割合を設けています。

例えば、年収300万円で割合が30%だった場合、

300万円×30%=年間90万円までの返済なら融資をします。

先ほど、支払額が年間9万円違いました。

この9万円を年収に換算すると30%なので30万円必要です。

月々7,500円返済が増えるだけでも

年収だと30万円もアップしなければなりません。

年収に対して借りる割合が30%をオーバーしていたら、

年収は変えられませんので、30%以内に収めるには

自己資金を増やすか、借りる額を減らすしかありません。

このようなことから、銀行は同じ年収でも

自己資金が多いほど審査が通りやすくなるのです。

それでは、自己資金がない場合はどうなるのでしょうか?

購入できないのでしょうか?

あわせて読みたい

⇒ 頭金がないと購入は難しいですか?

| 住宅ローン審査項目 8.年収 |

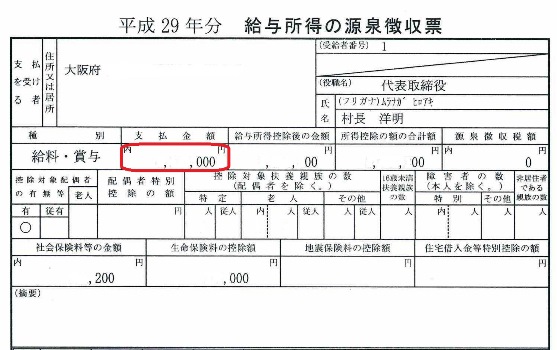

年収とは、サラリーマンだと年末や1月に会社から

いただく源泉徴収票で確認することができます。

縦20センチ横15センチほどの小さな紙です。

用紙の上段に「平成00年分 給与所得の源泉徴収票」と

書かれています。

その徴収票の住所欄の下に記載されている「支払金額」が

年収にあたります。

※手取り額の12ヶ月分ではありません。

確定申告の方は、所得金額の「合計」が年収に当たります。

さて、ここで質問です。

あなたは銀行です。

2,000万円の住宅ローンの申し込みがありました。

1組目は年収が240万円

2組目は年収が480万円

2,000万円貸すとしたらどちらのほうが

貸しやすいですか?・・・

後者のほうが貸しやすいですよね。

2,000万円を35年返済だと月々約56,500円です。

年収240万円だと月収は20万円となり、

年収480万円だと月収は40万円となります。

※金利1%で算出

銀行は返済額の負担割合を見ています。

月収20万円で毎月56,500円だと負担割合は約28%

月収20万円で毎月56,500円だと負担割合は約14%

年収が倍なので割合も倍違いますね。

銀行は年収に対しての負担割合の上限を設けていますので

低ければ低いほど審査は通りやすくなります。

つまり、年収が多くて借りる額が少ないと負担割合も減るので

年収は融資する上で重要な審査ポイントです。

| 負担割合の上限とは? |

負担割合を銀行では

「返済比率」や「返済負担率」などと呼んでいます。

例えば、住宅ローンの返済が月10万円だと

年間返済額が120万円ですね。

年収が480万円だった場合、120万円の返済額は

年収の25%となります。つまり、返済比率は25%です。

一例では、住宅金融支援機構(フラット35)の返済比率は

年収400万円未満で30%以下

年収400万円以上で35%以下となっています。

よって、年収480万円で年間120万円は25%なので

基準をクリアーしていることになり融資を受けられます。

上限額は年収480万円だと35%なので168万円です。

168万円÷12ヶ月=月々14万円まで返済可能となります。

銀行によって返済比率は異なりますので、

担当者や借りる銀行で事前に確認しておきましょう。

| 住宅ローン審査項目 9.収入合算 |

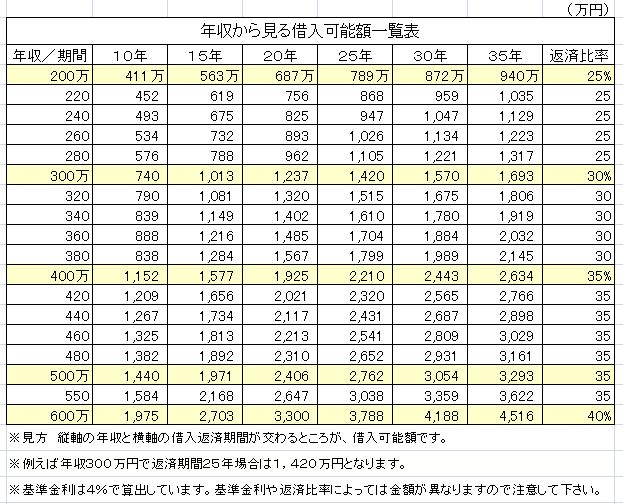

まず、こちらの早見表をご覧ください。

早見表をチェックしてみると、

希望借入金額に年収が足りない場合があります。

そんな時はどうしたらいいのでしょうか?

同居予定者に所得のある人がいないかを確認してください。

理想は会社勤めで収入がある人、

他にパート収入や年金自給などがある場合も収入として

合算できる場合がありますので要チェックです。

収入金額の分かるもの(源泉徴収票・年金のはがき・

給与明細など)を持って営業担当者に相談してみてください。

収入合算できれば、希望額を借りられる可能性があります。

| ここで注意! |

もし、担当者から年収の訂正や改ざんを持ちかけられたら、

要注意です!

年収は簡単に修正するものではありませんし、

銀行は認めていません。

後にそのような事実が発覚した場合は、

一括返済請求やペナルティーが発生すると思ってください。

担当者も罪に問われますので、絶対にしないでください!

【追 伸】

本来ご本人の年収範囲内で購入が望ましいと思います。

収入を合算しないと借りられない場合は、

そもそも資金計画に無理が生じている場合がありますので

もう一度見直してみましょう。

見直しのご相談はこちらからどうぞ

⇒ ご相談シートはこちら

⇒ 12 住宅ローン審査項目 ⑩借入履歴 ⑪個人信用情報はこちら

⇒ 自己資金がない場合は購入できないのか?

━━━━━━━━━━━━━━━━━━━━━━━━━━

【記事発行元】

◎ マンションナビ(クローバーライフ株式会社)

◎ お問い合わせTEL: 06-6743-7400

◎ 発行責任者 村長洋明(むらながひろあき)

■ ご意見・ご感想・ご相談は ⇒ こちらまで

ご感想は100%目を通し、全ての方にご返信しております。

皆様から頂いた 1つ1つが励みになります。

※ご友人などへの転送はご自由にどうぞ。

━━━━━━━━━━━━━━━━━━━━━━━━━━

カテゴリ:

- 1、私でもマンション買えますか?【お金編】一覧へ戻る,

- 中古マンション購入Q&A一覧へ戻る

私達があなたを身内のように対応致します!お気軽にご相談ください。

〒 5 7 7 - 0 8 0 1 大 阪 府 東 大 阪 市 小 阪 1 丁 目 5 - 1 3

TEL 0 6 - 6 7 4 3 - 7 4 0 0 FAX 0 6 - 6 7 4 3 - 7 5 0 0

営業時間 / 午前 9 時~午後 6 時

定休日 / 毎週火曜・水曜日